L’essentiel à retenir : la loi Badinter garantit une indemnisation quasi automatique de vos dommages corporels face à un véhicule motorisé. Pour protéger ces droits, déclarez le sinistre sous 5 jours ouvrés et conservez chaque preuve médicale. Ce réflexe est vital car le risque de décès à vélo reste 4 fois plus élevé qu’en voiture.

Vous redoutez les conséquences juridiques et physiques après un accident vélo ? Cet article décrypte vos droits spécifiques pour vous garantir une prise en charge complète, même si vous avez commis une erreur de circulation. Grâce à la loi Badinter et au rôle du FGAO, découvrez comment obtenir une indemnisation maximale sans tomber dans les pièges des assureurs.

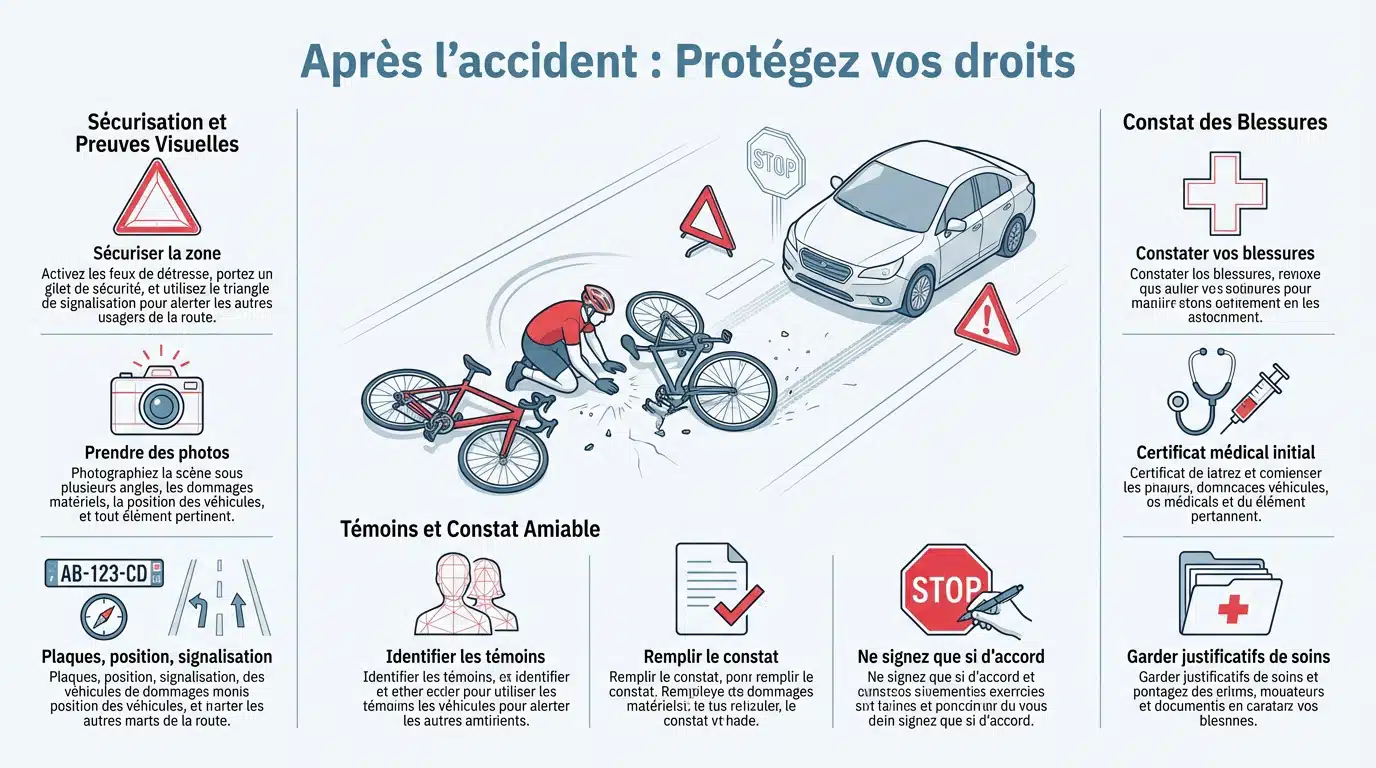

Réflexes immédiats après un accident de vélo pour protéger vos droits

Après le choc, l’adrénaline prend le dessus mais la priorité reste la préservation de votre sécurité et de vos recours futurs.

Sécuriser la zone et collecter les preuves visuelles

Installez un balisage rapide pour éviter un suraccident. Portez vos équipements réfléchissants pour rester bien visible des automobilistes. Ne restez jamais au milieu de la chaussée.

Sortez votre téléphone pour photographier les plaques d’immatriculation. Cadrez la position des véhicules par rapport à la signalisation. Capturez aussi les traces de freinage ou les débris.

Multipliez les angles de vue. Ne déplacez rien avant d’avoir ces images.

Identifier les témoins et remplir le constat amiable

Cherchez des passants ou commerçants ayant vu la scène. Notez vite leurs noms et numéros de téléphone. Leurs récits sont souvent décisifs face aux versions divergentes des assureurs.

Remplissez le constat amiable avec le conducteur impliqué. Restez purement factuel lors du remplissage. Cochez les cases avec une vigilance extrême pour éviter toute erreur.

Refusez de signer en cas de désaccord. Inscrivez vos réserves précises.

Faire constater ses blessures par un professionnel de santé

Consultez un médecin ou les urgences sans attendre. Exigez un certificat médical initial très détaillé. Ce document constitue la preuve indispensable pour votre future indemnisation corporelle.

Décrivez la moindre douleur ressentie au praticien. Une simple raideur à la nuque doit être mentionnée. Ne négligez aucun impact, même s’il semble superficiel.

Conservez chaque ordonnance et facture de pharmacie. Ces justificatifs garantissent le remboursement.

Loi Badinter et protection juridique du cycliste vulnérable

Une fois les preuves en main, il est temps de comprendre comment la législation française, et notamment la loi Badinter, penche en votre faveur.

Le droit à l’indemnisation automatique face aux véhicules motorisés

La loi de 1985 protège spécifiquement les usagers vulnérables. Le cycliste est presque toujours indemnisé. Le véhicule motorisé est alors présumé responsable du choc.

Le contact physique n’est pas obligatoire pour appliquer ce droit. Un véhicule est impliqué s’il a contraint le cycliste à une manœuvre brusque.

Il est donc essentiel de connaître les règles de priorité. Cela facilite grandement vos démarches après un accident vélo.

La notion de faute inexcusable et ses limites réelles

La faute inexcusable est une erreur d’une gravité exceptionnelle. Elle doit être la cause exclusive de l’accident pour être retenue. En réalité, les tribunaux l’admettent très rarement, protégeant leur droit.

La faute inexcusable est définie comme une faute volontaire d’une exceptionnelle gravité, exposant sans raison valable son auteur à un danger dont il aurait dû avoir conscience.

Le non-respect d’un stop suffit rarement à l’établir. L’indemnisation reste la règle générale.

Séparer les dommages corporels des préjudices matériels

Il faut distinguer le remboursement des soins et celui du matériel. Le vélo et les vêtements sont gérés différemment des blessures physiques. Les règles de responsabilité classique s’appliquent souvent au matériel.

L’impact du casque ou du gilet joue aussi. Bien que non obligatoires pour les adultes, ils influencent parfois la perception de l’assureur.

| Type de dommage | Base d’indemnisation | Justificatif requis |

|---|---|---|

| Blessures physiques | Loi Badinter | Expertise médicale |

| Dégâts sur le vélo | Valeur à dire d’expert | Facture d’achat |

| Équipements (casque) | Valeur à dire d’expert | Facture d’achat |

| Pertes de revenus | Droit commun | Bulletins de salaire |

Démarches d’assurance et calcul de votre indemnisation

Le cadre légal étant posé, vous devez maintenant activer les leviers administratifs pour transformer vos droits en indemnités concrètes.

Déclarer le sinistre et choisir la bonne garantie

Envoyez votre déclaration sous cinq jours ouvrés. Utilisez un courrier recommandé avec accusé de réception pour plus de sécurité. Joignez une copie du constat et du certificat médical.

Vérifiez vos différents contrats d’assurance. La garantie accidents de la vie peut offrir une protection supérieure à la simple responsabilité civile. Elle couvre souvent vos propres fautes.

Il est utile de bien choisir son assurance vélo pour être serein.

Le rôle de l’expertise médicale et de la consolidation

Rencontrez le médecin expert mandaté par l’assurance. Il évalue vos séquelles selon un barème précis. Préparez ce rendez-vous en listant vos difficultés quotidiennes réelles.

Comprenez la notion de consolidation médicale. C’est le moment où votre état de santé est jugé stable. L’indemnisation finale ne peut être calculée qu’après cette étape clé.

Ne vous précipitez pas pour accepter une offre. Attendez que tous les soins soient terminés.

Comment contester une proposition d’indemnisation insuffisante

Analysez l’offre de l’assureur avec un œil critique. Les postes comme le préjudice d’agrément ou la souffrance esthétique sont souvent minorés. Vous avez le droit de refuser la première proposition si elle semble injuste ou incomplète.

Demandez une contre-expertise médicale indépendante. Un médecin de recours défendra vos intérêts face à la compagnie.

Négociez point par point chaque préjudice. Ne signez la quittance finale qu’en cas d’accord total.

Situations critiques entre délits de fuite et collisions entre vélos

Parfois, le scénario s’assombrit avec l’absence de tiers ou un conflit entre cyclistes, nécessitant des recours plus spécifiques.

Saisir le FGAO en l’absence de tiers identifié ou assuré

L’objectif est de solliciter le Fonds de garantie des assurances obligatoires. Cet organisme indemnise les victimes quand l’auteur s’enfuit ou n’est pas assuré. C’est un filet de sécurité indispensable pour les cyclistes.

Déposer plainte est une condition souvent nécessaire. La police doit enregistrer votre déclaration pour valider la procédure auprès du fonds.

- Accident survenu en France

- Auteur inconnu ou non assuré

- Dommages corporels ou matériels sous conditions

Gérer un accident impliquant uniquement deux cyclistes

Notez bien que la loi Badinter ne s’applique pas ici. Entre deux vélos, c’est le code civil qui régit la responsabilité. Il faut prouver la faute de l’autre pour être indemnisé.

Utilisez votre assurance responsabilité civile vie privée. Elle couvrira les dégâts que vous pourriez causer à un autre usager non motorisé lors de cette collision.

En cas de collision entre deux cyclistes, la responsabilité est établie selon le droit commun, exigeant la preuve d’une faute, d’un dommage et d’un lien de causalité.

Accompagnement par un avocat en cas de dommages graves

Consultez un avocat spécialisé en dommage corporel. Son expertise est vitale pour les accidents avec hospitalisation longue. Il saura chiffrer précisément les préjudices futurs et complexes.

Portez plainte systématiquement en cas de blessures sérieuses. Cela permet d’accéder au dossier d’enquête de police et de stabiliser les témoignages recueillis sur place.

Vérifiez si vous bénéficiez d’une protection juridique. Ce service, souvent inclus dans vos contrats, peut prendre en charge les honoraires de votre avocat.

En sécurisant vos preuves et en consultant rapidement un médecin, vous garantissez votre droit à l’indemnisation via la loi Badinter. Ne laissez pas un accident de vélo compromettre votre futur : déclarez le sinistre sous cinq jours et refusez toute offre d’assurance insuffisante. Votre vigilance d’aujourd’hui forge votre sérénité de demain.

FAQ

Quelles sont les démarches et les délais pour déclarer mon accident de vélo à l’assurance ?

Après un accident, vous disposez généralement de 5 jours ouvrés pour envoyer votre déclaration à votre assureur, surtout si vous utilisez une Garantie Accidents de la Vie (GAV). Ce délai est crucial pour éviter un refus de prise en charge, sauf cas de force majeure comme une hospitalisation. Si un tiers motorisé est impliqué, l’action en indemnisation peut être engagée jusqu’à 10 ans après les faits.

Pour que votre dossier soit solide, je vous conseille de joindre immédiatement le constat amiable, un certificat médical initial détaillant vos blessures et les témoignages recueillis sur place. N’oubliez pas d’envoyer votre courrier en recommandé avec accusé de réception pour garder une trace officielle de votre démarche.

Comment la loi Badinter me protège-t-elle en tant que cycliste ?

La loi Badinter de 1985 est votre meilleure alliée car elle considère le cycliste comme un usager vulnérable. Dès qu’un véhicule motorisé est impliqué dans l’accident, vous avez un droit à l’indemnisation quasi automatique. La responsabilité du conducteur est présumée, et même s’il n’y a pas eu de contact physique direct, la loi s’applique si le véhicule a joué un rôle perturbateur.

Sachez que votre propre faute ne peut réduire votre indemnisation que si elle est jugée inexcusable, c’est-à-dire d’une gravité exceptionnelle et cause unique de l’accident. Dans la pratique, les tribunaux protègent très largement les cyclistes, et les victimes de moins de 16 ans ou de plus de 70 ans bénéficient d’une protection encore plus forte.

Que faire si la proposition d’indemnisation de l’assurance est trop basse ?

Si l’offre de l’assureur vous semble injuste après l’expertise médicale, ne signez rien ! Vous avez parfaitement le droit de la contester. La première étape consiste à demander une contre-expertise amiable en faisant appel à un médecin-conseil indépendant, qui défendra vos intérêts face au médecin mandaté par la compagnie d’assurance.

Si le désaccord persiste, vous pouvez solliciter une expertise judiciaire devant le tribunal. Un expert impartial sera alors nommé par le juge pour réévaluer précisément tous vos préjudices (souffrances endurées, préjudice esthétique, perte de revenus). Je vous recommande vivement d’être accompagné par un avocat spécialisé pour négocier chaque poste de préjudice point par point.

Qui m’indemnise si l’auteur de l’accident a pris la fuite ou n’est pas assuré ?

Dans cette situation difficile, vous n’êtes pas seul : vous pouvez saisir le FGAO (Fonds de Garantie des Assurances Obligatoires). Cet organisme a pour mission d’indemniser les victimes de la route lorsque le responsable est inconnu ou n’a pas d’assurance. C’est un filet de sécurité essentiel pour garantir vos droits même en cas de délit de fuite.

Pour solliciter le FGAO, il est impératif de déposer plainte auprès des services de police ou de gendarmerie. Cette démarche officielle est souvent nécessaire pour valider votre dossier. Le fonds pourra alors prendre en charge vos dommages corporels et, sous certaines conditions, vos dégâts matériels.

Comment est établie la responsabilité lors d’une collision entre deux vélos ?

Attention, dans ce cas précis, la loi Badinter ne s’applique pas car aucun véhicule motorisé n’est impliqué. La collision entre deux cyclistes est régie par le droit commun (Code civil). Pour obtenir une indemnisation, vous devez prouver que l’autre cycliste a commis une faute qui a causé votre dommage.

C’est ici que votre assurance responsabilité civile vie privée entre en jeu. Elle couvre les dommages que vous pourriez causer à autrui. Comme pour un accident avec une voiture, remplissez un constat amiable et rassemblez un maximum de preuves et de témoignages pour établir les responsabilités de chacun.