L’essentiel à retenir : rouler en 125cc impose le permis A1 ou une formation de 7 heures et une assurance valide. Cette couverture protège contre des amendes allant jusqu’à 3 750 € et garantit une prise en charge médicale vitale. Un scooter au tiers coûte environ 397 € par an, mais l’option tous risques sécurise mieux un véhicule neuf.

Payer près de 400 € par an pour une simple protection au tiers vous semble excessif pour votre trajet quotidien ? Trouver la bonne assurance pour scooter 125 demande de jongler entre les obligations du permis A1 et le besoin vital d’une garantie corporelle. Découvrez nos astuces pour réduire votre prime annuelle grâce au stationnement sécurisé et aux antivols certifiés SRA.

Les règles du jeu pour rouler en 125 en toute légalité

Après avoir choisi votre monture, il faut s’assurer que vous avez le droit de la piloter et que vous êtes couvert face à la loi.

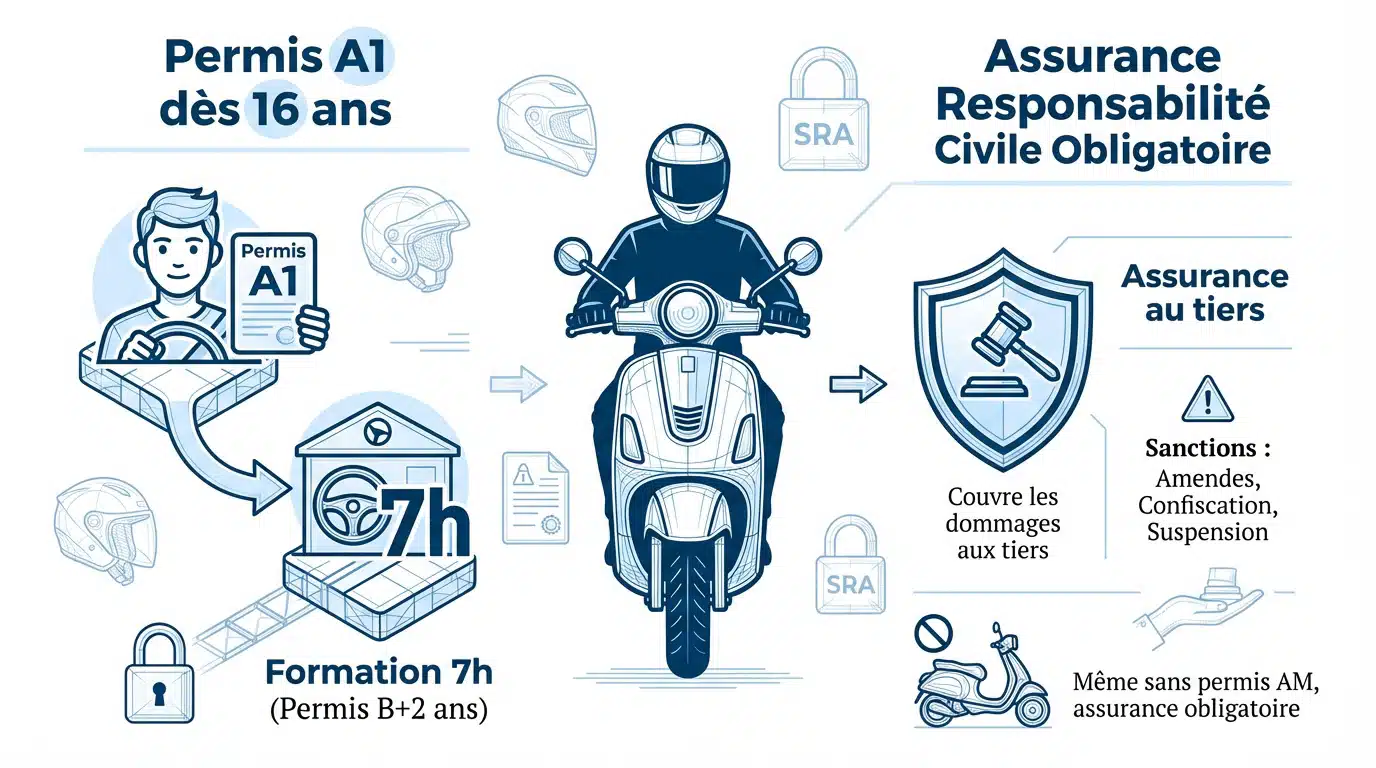

Permis A1 ou formation de 7 heures : le point sur vos droits

Le permis A1 est accessible dès 16 ans. C’est la porte d’entrée idéale pour les plus jeunes. Il offre une première liberté en deux-roues motorisé.

Pour les titulaires du permis B depuis deux ans, une passerelle existe. Vous devez suivre une formation pratique de sept heures en auto-école. C’est une étape obligatoire.

Le programme mêle théorie et pratique. L’objectif est de maîtriser l’équilibre et le freinage. On apprend aussi à circuler en ville sereinement.

L’attestation finale est indispensable. Gardez-la précieusement sur vous. Sans ce document, vous risquez gros lors d’un contrôle.

L’assurance au tiers : le socle minimal obligatoire

La responsabilité civile est le minimum légal. Le Code des assurances l’impose à tout véhicule motorisé. Elle couvre les dommages causés aux autres. Rouler sans assurance est un délit grave.

Les sanctions sont particulièrement lourdes en France. L’amende peut atteindre 3 750 euros. Votre scooter risque la confiscation immédiate. Votre permis peut aussi être suspendu.

N’oubliez pas que même pour un scooter sans permis AM, l’assurance reste une obligation stricte. Personne n’y échappe pour circuler légalement.

3 formules pour une protection sur mesure

Une fois la loi respectée, il s’agit de choisir le niveau de confort qui correspond à votre budget et à votre machine.

Du tiers au tous risques : trouver le bon curseur

Le tiers simple couvre uniquement les dommages causés aux autres. Le tiers étendu ajoute souvent le vol et l’incendie. C’est un compromis idéal pour un scooter d’occasion.

Le tous risques protège votre scooter même en cas de chute seul. Cette formule est recommandée pour un véhicule neuf ou acheté à crédit. Les réparations coûtent cher sur les 125 modernes.

| Formule | Garanties incluses | Profil idéal |

|---|---|---|

| Tiers | Responsabilité civile | Petit budget, vieux scooter |

| Tiers + | Responsabilité civile, Vol/Incendie | Usage urbain, occasion récente |

| Tous Risques | Dommages tous accidents | Scooter neuf ou à crédit |

La garantie corporelle du conducteur : l’option non négociable

Le pilote n’est jamais couvert automatiquement par le contrat de base. En cas de chute fautive, l’assurance classique ne paie pas vos soins. Cette option est donc vitale.

La protection corporelle est le seul rempart financier efficace pour couvrir vos frais médicaux et compenser une éventuelle invalidité après un accident de scooter.

L’assistance 24/7 vous dépanne en bas de chez vous ou en voyage. C’est un confort indispensable au quotidien.

Pensez à bien choisir son scooter électrique et vérifier les garanties spécifiques avant de signer votre contrat.

Comment réduire le prix de son assurance scooter 125 ?

Protéger sa peau et son engin est une chose, mais le faire sans se ruiner est un art que tout motard doit maîtriser.

Les leviers pour faire baisser votre prime annuelle

Votre prudence au guidon est récompensée chaque année par une baisse de tarif. Le système du bonus-malus réduit votre coefficient de 5 % par an sans sinistre. Les bons conducteurs paient donc beaucoup moins cher.

- Paiement annuel pour éviter les frais

- Bonus accumulé

- Choix d’un modèle électrique moins taxé

- Réduction du kilométrage déclaré

Les assureurs apprécient les modèles électriques souvent jugés moins accidentogènes. Les taxes fiscales sont parfois réduites sur ces contrats spécifiques. C’est une option maligne pour faire de réelles économies.

L’impact du stationnement et des antivols agréés sur le tarif

Un scooter qui dort à l’abri risque moins le vol ou le vandalisme. Les compagnies baissent souvent la prime si vous sécurisez votre lieu de stationnement. C’est un argument de poids. Valorisez toujours votre garage fermé.

Sans la certification SRA, votre garantie vol pourrait être caduque. Les assureurs exigent souvent des modèles en U ou des chaînes robustes. Conservez toujours la facture de votre chaîne ou bloque-disque.

Augmenter votre reste à charge permet de diminuer la cotisation mensuelle. C’est un pari sur votre propre prudence.

La marche à suivre efficace en cas de pépin ou de vol

Malgré toutes les précautions, un incident peut arriver, et savoir réagir vite vous évitera bien des tracas administratifs.

Les étapes clés pour une déclaration de sinistre sans erreur

Respectez bien les délais légaux. Vous avez cinq jours pour un accident et seulement deux jours pour un vol. Ne traînez pas pour appeler votre assureur.

Pensez à fournir des preuves visuelles. Prenez des photos nettes des dégâts et du lieu. Le constat amiable doit être rempli avec le plus grand soin.

Utilisez les avantages de la loi Hamon. Après un an de contrat, vous pouvez changer d’assureur à tout moment. C’est simple, gratuit et le nouvel assureur gère tout.

Assurer son casque et ses gants : une sécurité souvent oubliée

Pensez à l’option pour votre équipement. Un casque après un choc doit être remplacé immédiatement. Cette garantie rembourse vos protections obligatoires selon leur valeur d’achat.

N’oubliez pas vos accessoires. Votre top-case ou votre bulle haute peuvent aussi être couverts. Pensez à déclarer ces éléments lors de la souscription du contrat.

Garder vos factures d’équipement est crucial pour obtenir un remboursement rapide et juste après un sinistre.

Soignez l’entretien de votre machine. Un scooter bien suivi limite les pannes et rassure votre assureur sur votre sérieux.

Maîtriser votre permis et choisir une protection adaptée, du tiers au tous risques, garantit votre sérénité. Comparez dès maintenant les offres pour sécuriser votre trajet. Une bonne assurance pour scooter 125 transforme chaque déplacement en un pur moment de liberté sans tracas financiers. Roulez protégé, roulez l’esprit léger.

FAQ

Est-il obligatoire d’assurer un scooter 125 même si je roule peu ?

Oui, c’est une obligation légale absolue en France. Même si votre scooter reste au garage, il doit être couvert au minimum par une assurance de responsabilité civile (assurance au tiers). Cette garantie permet d’indemniser les dommages que votre véhicule pourrait causer à autrui.

Rouler sans assurance est un délit sérieux. Vous risquez une amende forfaitaire de 500 €, mais celle-ci peut grimper jusqu’à 3 750 € en cas de passage au tribunal, sans oublier la possible confiscation de votre scooter ou la suspension de votre permis.

Quel est le prix moyen pour assurer mon scooter 125 cm³ ?

Le budget varie énormément selon la formule choisie. En moyenne, une assurance au tiers coûte environ 397 € par an, tandis qu’une formule au tiers étendue (incluant souvent le vol et l’incendie) tourne autour de 598 €. Pour une protection tous risques, prévoyez environ 866 € par an.

D’autres critères font varier la note, comme votre expérience, votre lieu de résidence ou encore le type de parking utilisé. Un scooter stationné dans un garage fermé bénéficie souvent de tarifs plus avantageux.

Puis-je conduire une 125 avec mon seul permis B ?

C’est possible, mais sous certaines conditions. Vous devez être titulaire du permis B depuis au moins 2 ans et suivre une formation pratique de 7 heures en auto-école. Cette formation se divise en une partie théorique, de la pratique sur plateau et de la conduite réelle en circulation.

Il existe une exception : si vous avez assuré et conduit un deux-roues motorisé entre 2006 et 2010, vous pouvez être exempté de cette formation. Dans ce cas, votre assureur doit vous fournir une attestation d’expérience spécifique.

Comment faire baisser le montant de ma cotisation d’assurance ?

Plusieurs leviers existent pour alléger la facture. Privilégiez le paiement annuel de votre prime plutôt qu’un prélèvement mensuel pour éviter certains frais. L’utilisation d’un antivol homologué SRA et le stationnement dans un lieu sécurisé sont également très appréciés des assureurs.

Enfin, n’oubliez pas que la loi Hamon vous permet de changer d’assureur très simplement après un an de contrat. C’est l’occasion idéale pour comparer les offres et faire jouer la concurrence pour obtenir un meilleur tarif.

Mes équipements comme mon casque sont-ils couverts en cas de chute ?

Pas automatiquement avec une formule de base. Pour protéger votre casque, vos gants ou votre blouson, vous devez souvent souscrire une option « Équipement Conducteur ». C’est un choix très judicieux car après un choc, un casque doit impérativement être remplacé.

Pensez à bien conserver toutes vos factures d’achat. Elles sont indispensables pour prouver la valeur de vos protections et obtenir un remboursement rapide et juste de la part de votre assurance après un sinistre.

Existe-t-il une surprime pour les jeunes conducteurs de 125 ?

Oui, les assureurs appliquent généralement une surprime durant les deux premières années pour compenser le manque d’expérience. Elle est souvent de 100 % la première année, puis descend à 50 % la deuxième année avant de disparaître totalement.

Pour limiter cet impact financier, je vous conseille de débuter avec des garanties essentielles et d’enrichir votre contrat au fil du temps. Certains stages de perfectionnement à la conduite peuvent aussi vous aider à rassurer votre assureur.